Crisis económica en Europa

Tiembla el Viejo Continente

30/04/2010

La crisis del endeudamiento en la Unión Europea (UE) se profundizó esta semana radicalmente y hace temblar al "Viejo Mundo", que teme que varios de los miembros de la UE puedan declararse en quiebra y arrastrar al abismo a la eurozona.

La agencia Standard & Poors bajó el martes 27/4 la calificación de la deuda de Grecia al nivel de "basura", al tiempo que redujo también en dos peldaños el nivel de la deuda de Portugal, de A+ a A-. Esto disparó una ola de pánico entre los inversionistas y ataques especulativos en masa contra el euro. El aumento a niveles estratosféricos de los bonos griegos a dos años (mientras caían los de diez) demuestra que los inversores apuestan no sólo a un default de su deuda soberana sino que el real temor es que las perdidas en el default es probable que sean mucho más acusada que lo típico para un acreedor soberano. Por su parte, los bonos de la deuda portuguesa pegaban un salto y aumentaba la prima de riesgo de la deuda irlandesa e italiana. El miércoles 28/4 la crisis golpeaba de lleno al Estado español cuando Standard & Poors rebajó la calificación de su deuda de AA+ a AA. En Hungría, país rescatado por el FMI en 2009, el ganador de las recientes elecciones legislativas y primer ministro entrante, Viktor Orban, del partido de centro derecha Fidesz, dijo que su país no sería capaz de cumplir con los objetivos fiscales acordados con el FMI, lo que hizo caer el florín, la moneda húngara. Para completar el panorama, la semana pasada cayó el gobierno de Yves Leterme en Bélgica, expresión de un nuevo pico de la agria disputa que enfrenta a las dos comunidades lingüísticas del país, los valones y los flamencos, y que amenaza la unidad del país. En el caos europeo del momento, donde los “mercados” están testeando a un estado europeo uno tras otro, esta aguda crisis política podría poner a Bélgica en una situación de riesgo financiero inesperada. Como vemos, la crisis se ha profundizado y extendido.

Ante el temor, que la crisis griega se esté yendo de control, la presidencia española de la Unión Europea (UE) convocó el próximo 10 de mayo – un día después de las importantes elecciones regionales Renania del Norte - a una reunión extraordinaria de los países de la zona euro sobre el plan de rescate para Grecia. Tomemos en cuenta que no hay ningún mecanismo adicional de rescate que el ya cuestionado plan para Grecia. Mientras, Jean Claude Trichet (presidente del BCE) y Dominique Strauss Kahn han viajado a Berlín para consultas de emergencias con la canciller alemana, Angela Merkel y convencer a los reticentes parlamentarios alemanes , una clara muestra de un anuncio claro de Berlín es necesario cuanto antes o de lo contrario la crisis se puede llevar al conjunto de la zona euro.

Lo cuestión no es Grecia ni Portugal sino el euro mismo

La verdadera cuestión en juego no son ni Grecia ni Portugal sino el conjunto de la eurozona. Es a esto a lo que apuestan los hedge funds (fondos de inversión) que tienen en sus cuentas de dólares en posiciones a corto plazo y se disponen a volcarlos en los mercados apostando al hundimiento de la zona euro bajo el peso del endeudamiento, como ya vienen anunciando desde febrero. Como dice el diario italiano La Repubblica: “…hasta aquí no se trata más que de la quiebra de dos economías periféricas de la zona euro. El desastre podría comenzar justo después. Tragedia griega, fado portugués, seguidos de un drama mediterráneo: España e Italia figuran ya en la lista negra de los especuladores. “Pigs” o no “Pigs”, estamos hablando ya de la tercera y la cuarta economías de Europa, países considerados “too big to fail”, es decir, demasiado grandes para quebrar porque son “too big to bail out”, demasiado grandes para ser sostenidos con ayudas. Pero está claro que para cuando llegue el turno de Madrid y de Roma, estaremos hablando de otro mundo y de otra Europa. Esta es la Luna hacia la que apunta la especulación. Los mercados están apostando a la quiebra de la unión monetaria. Y la noticia es que están cada vez más cerca de ganarla” [1].

Alemania juega con fuego buscando imponer condiciones de ajuste draconiano en toda la eurozona

Mientras todo el mundo exige actuar con urgencia para evitar que el contagio se expanda, Alemania una vez más se muestra reticente. La canciller Angela Merkel ha dicho que su consentimiento depende de que Grecia presente “un programa de recuperación sostenible y creíble nivel de tres años”. En la práctica, esto significa que el gobierno del Primer Ministro Georgis Papandreou debe agregar una tercera ronda de medidas de austeridad a los dos paquetes draconianos ya adoptadas.

La dura actitud alemana la ha aislado en gran medida en la Unión Europea. En particular, los países altamente endeudados del sur de Europa, pero también Francia, acusan al gobierno alemán de alimentar una ola de especulaciones de que ya ha hecho subir los tipos de interés de los bonos del gobierno griego a niveles récord.

Incluso algunos comentaristas alemanes advierten que Alemania está socavando su propia posición, ya que es uno de los principales beneficiarios de la zona de la zona del euro, que absorbe alrededor del 70 por ciento de las exportaciones alemanas. La quiebra de Grecia podría desencadenar una reacción en cadena que podría significar el fin del euro.

En realidad, la canciller está siguiendo una línea clara. Su principal objetivo consiste en transferir toda la carga de la crisis sobre los trabajadores y el pueblo griego y obligar a sus autoridades a adoptar todas las medidas necesarias para llevar esto a cabo. Si el gobierno alemán se comprometería de inmediato a un apoyo toda la presión sobre el gobierno griego habría desaparecido al mismo tiempo. Su objetivo, incluso contra las presiones que recibe por derecha de varios legisladores de su propio partido y de su socio minoritario en la coalición de gobierno, el FDP, así como de respetados expertos económicos, es aumentar el precio del paquete de rescate.

La prioridad de Merkel no es Grecia, sino Alemania y Europa en su conjunto. Su objetivo político puede entenderse con más claridad tomando en cuenta las opiniones del ex analista del Financial Times y actualmente economista en jefe del Citigroup Willem Buiter, quien dice palmariamente cómo ve el cuadro más probable de salida a la crisis griega: “ Sostenemos que el único resultado plausible es uno donde Grecia no suspende sus pagos unilateralmente sino que se ajusta, lo más probable con una reestructuración de su deuda, donde la eurozona ofrece apoyo financiero con condiciones difíciles («amor duro», “tough love”, en inglés). Por lo tanto, un plan de rescate duro con los acreedores teniendo un recorte es el resultado más probable para Grecia. Esta solución también debería atraer a los miembros de la eurozona, ya que sería más barata que rescatar a sus bancos.

Según Buiter: ‘Un incumplimiento soberano griego no sería sin costo para el resto de la eurozona. La razón es que la mayor exposición a la deuda soberano griega y de otros deudores griego (por ejemplo, los bancos griegos) es con los bancos de otros estados miembros de la eurozona. La elección que enfrentan las autoridades francesas y alemanas en particular es rescatar a Grecia o rescatar a sus propios bancos. En lo político, ningún rescate financiero sería popular. ¿Cuál sería más barato económicamente?

Creemos que es plausible que un plan de rescate de Grecia con condiciones difíciles sería más barato para los estados miembros de la eurozona que el rescate de sus propios bancos, en caso de Grecia entre en default de forma unilateral. La razón es que un rescate duro desalentaría la reincidencia por parte de Grecia, así como la emulación de su irresponsabilidad fiscal por otros posibles solicitantes de apoyo financiero (por ejemplo, España, Portugal, Italia, Irlanda, etc.) Sin embargo, un rescate suave de Grecia sería más costoso que el rescate de los bancos nacionales de los demás miembros de la eurozona, ya que conduciría a una demanda de duración indefinida e ilimitada de apoyo financiero de todas y sin excepción’” [2].

En otras palabras, Grecia sirve como un test. Se trata de un campo de pruebas para ver cómo es posible que los enormes déficits en los presupuestos de todos los países, derivados de la crisis financiera internacional y de los paquetes de rescate para salvar a los bancos, sean pagados por la clase obrera. Las reducciones espectaculares de los salarios, las pensiones y el gasto público, como las impuestas por Papandreu a la población griega son las que se preparan en Portugal, España, Italia, Gran Bretaña luego de las elecciones y gane quien gane, incluso en la misma Francia con su intento de reformar nuevamente las jubilaciones y la propia Alemania. Grecia es un caso seguido de cerca por el capital más concentrado de Europa, el alemán, para ver cuán lejos puede ir en el ajuste sin provocar una revuelta popular, o al menos que esta oposición pueda ser mantenida bajo control gracias a la colaboración de las burocracias sindicales y los partidos reformistas.

Sin embargo, su apuesta abiertamente reaccionaria y que busca imponer una mayor hegemonía alemana sobre el resto de Europa, en el marco de la brutal especulación de los fondos especulativos anglosajones que han encontrado una aliada de hecho en la canciller alemana, se parece a jugar con el fuego. La casa euro podría quemarse si algo se desmadra.

La crisis de la deuda soberana puede desatar la crisis “subprime” de Europa

Los bancos europeos están en la cuerda floja. Estos tienen coeficientes de apalancamiento [3] aún mayores que los bancos de EE.UU., y se cree -como decimos en la última Estrategia Internacional- que han ocultado aún más las perdidas bancarias que sus homólogos en EE.UU. Peor aún, al igual que otros grandes intermediarios en el sistema financiero, han llevado a los activos tóxicos a precios muy por encima del valor probable a largo plazo. La exposición de los euro bancos a Grecia, en especial la banca francesa y alemana, es de más de 190 mil millones dólares y la exposición total a los países periféricos, en especial a Europa del este, es de aproximadamente $ 900 mil millones.

Es importante no olvidar, que la fragilidad bancaria europea, además de haber sido uno de los principales receptáculos a los activos tóxicos emitidos en el mercado inmobiliario y financiero norteamericano, se nutre de varias fuentes propias: por un lado, los bancos europeos están sometidos a las graves burbujas inmobiliarias (Irlanda, el Reino Unido y España en particular) desarrolladas en el Viejo Continente; la exposición de diferentes sistemas bancarios europeos a países emergentes, en especial de Europa del Este a través de préstamos en moneda extranjera emitidos (en particular los bancos suecos, austríacos , italiano y – aunque cueste creerlo – los bancos griegos) y , por último, una exposición considerable a activos riesgosos de bancos políticamente importantes, pero ineficientes económicamente como los Landesbanken [4] en Alemania.

El peligro es que la dura posición de Alemania desencadene sin quererlo una crisis como la del Lehman Brothers, que disparó el pico más alto de la crisis financiera internacional y que casi se lleva puesto al sistema financiero norteamericano (e internacional) en septiembre de 2008. El ánimo de los analistas europeos es tan bajo que la discusión es si Grecia tendrá la suerte de ser Bearns Stearn que fue rescatado y no Lehman. ¿Pero qué país será candidato a éste último destino? Hace dos semanas, Wolfgang Münchau, columnista de Financial Times especializado en asuntos europeos, al calor del anuncio de los primeros marcos del plan conjunto del FMI y la UE para Grecia decía: “El costo del rescate griego no es elevado, en comparación con la alternativa hipotética de un default descontrolado de Grecia dentro de la zona euro. Portugal es un país más pequeño que Grecia, en términos de producto bruto interno, pero España es la cuarta mayor economía de la zona euro, con un PBI anual de más de 1billon de euros a los actuales valores de mercado. ¿Este va a ser una reedición a nivel de la deuda soberana de la decisión de rescate adoptadas por el gobierno de los EE.UU. con respecto a Bear Stearns y Lehman Brothers? ¿Tendrá suerte Grecia porque fue de los primeros en recibir ayuda, mientras que Portugal y España, al igual que Lehman de antemano, no disfrutarán de ese apoyo?” [5]. Esta semana, con la aceleración de la crisis, este escenario “benigno” ni siquiera está garantizado.

Es que al igual que con la crisis subprime, en la cual muchos expertos y la propia Reserva Federal creían que las pérdidas estarían contenidas, negándose a ver que por cada dólar en activos de alto riesgo, otros diez dólares en CDS [6] se habían escrito, y que muchas de estas exposiciones se encontraban en firmas altamente apalancados, como aseguradoras tipo AIG, que no fueron capaces de absorber muchas de las pérdidas. En el caso europeo el nivel bruto de exposición se ve mucho y los bancos con mayor riesgo no han hecho mucho (salvo tener ayuda del gobierno) para reconstruir sus balances.

Medidas excepcionales, explosivas políticamente

Según los bancos de inversión americanos, los títulos de la deuda soberana griega son el mercado de títulos a corto plazo de mayor riesgo del mundo. En estas condiciones, cuanto más se esfuerza Grecia en buscar recursos en el mercado, más estrecha la soga alrededor del cuello de sus finanzas públicas. Cuanto más se esfuerza por salvarse, más se ahoga. Todo esto estaba ya previsto. Y todos los que hoy parecen lamentarse por ello no hacen más que verter lágrimas de cocodrilo.

No sorprende en este marco que las necesidades para evitar un default crezcan día a día. Según parlamentarios alemanes que se reunieron hoy con el jefe del FMI, este calcularía que Grecia necesita entre 100.000 y 120.000 millones de euros en los próximos tres años. Barclays Capital calcula éstos en 186.000 millones de euros. Lo que está claro que el actual plan de “rescate” conjunto del FMI y la eurozona está lejos de conformar a los inversores.

Y aún con esta ayuda el resultado no está garantizado. Es que como dijimos en una anterior nota, Grecia necesita: “…frenar el círculo vicioso que Argentina transitó entre 1999 y 2000 y que desembocó, a pesar de todos los planes de ajuste, en el default de su deuda soberana y el crack económico de diciembre de 2001… El brutal ajuste fiscal crea, a su vez, que la deuda pública vuelva a transformarse en deuda privada, creando un potencial aumento de las bancarrotas… paradójicamente la austeridad fiscal, puede poner a los sectores privados en un camino de deflación de deuda [7], es decir, el escenario que los planes de rescate estatal trataron de evitar en 2008 y 2009” [8]. Una muestra de esto, es como la crisis de la deuda soberana está afectando duramente a los bancos griegos, de los que dependen para su financiamiento casi el 90% del sector privado [9]. Los depositantes están moviendo su dinero fuera del sistema bancario griego, a la vez que la eliminación de este dinero sólo hace a éstos bancos más dependientes de la financiación del Banco Central Europeo (BCE). Sin embargo, como los valores de los bonos del gobierno griego disminuyen, la capacidad de los bancos griegos para utilizar esos bonos como garantía de préstamos del BCE también disminuye, presionando la capacidad de los bancos para recaudar fondos (y por ende financiar a las empresas). Esta combinación viciosa, de la erosión de la base de depósitos y la caída de valor de la garantía podría enterrar el sector privado griego, una dinámica que podría desarrollarse en otros países del llamado Club Mediterráneo.

Aunque la suerte de Grecia podría estar sellada, la cuestión clave podría ser cómo evitar el contagio antes que el virus griego se desmadre. Algunos analistas apelan a la llamada “opción nuclear”. Desesperados dicen: "‘Hemos ido más allá del punto de no retorno’, dijo Jacques Cailloux, economista jefe para Europa del Royal Bank of Scotland. ‘Hay una total pérdida de confianza. Los mercados de bonos están en desintegración y está empeorando cada día.

‘El BCE ha sido marginado en la crisis griega hasta ahora, pero puede permitirse un crash de bonos en su región si usted es el prestamista de última instancia? Tal vez tenga que actuar cuando se extienda el contagio a los países más grandes como Italia. Empezamos a ver el primer atisbo de ésto hoy en día’. El señor Cailloux dijo que el BCE debe recurrir a su ‘opción nuclear’ de intervenir directamente en los mercados para comprar bonos de los gobiernos.

Esto está prohibido en circunstancias normales conforme a los Tratados de la UE, pero el banco puede comprar una amplia gama de activos bajo su mandato para "operaciones estructurales" en tiempos de crisis sistémica, en teoría en cantidades ilimitadas. El señor Cailloux agregó: ‘Esto se siente como la crisis bancaria de finales de 2008 post- Lehman, aunque todavía no se ha extendido a otras clases de activos. El BCE tendrá que actuar si ésto se produce” [10].

Imaginemos el escándalo y las divisiones que provocaría en la eurozona dicha opción. Si el pequeño rescate griego ha llevado a una enorme división de Alemania (y Holanda) con el resto de Europa, a una enorme fisura del eje Paris-Berlín y a un distanciamiento de Alemania de la mayoría de los países imperialistas más débiles de Europa, además de importantes divergencias al interior de Alemania, que pasaría si el BCE debe recurrir a la opción nuclear para evitar el contagio en el conjunto de los países del sur de Europa. La crisis europea no está más que comenzando.

Anexo

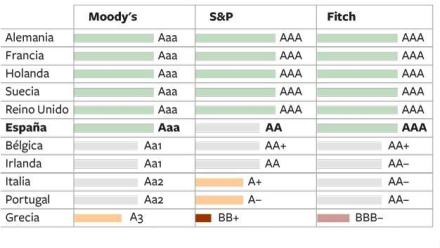

Las calificaciones de los países europeos

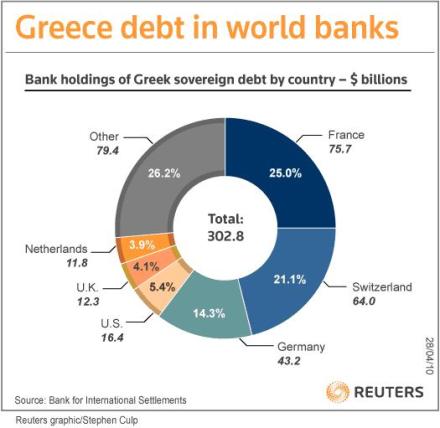

Los principales poseedores de la deuda griega (en millones de dólares)

NOTASADICIONALES

[1] Massimo Giannini, “Una folle partita a poker”, 28/4/2010

[2] “Buiter on Greece and a blueprint for a new Europe”, FT Alphaville 28/4/2010

[3] Se denomina apalancamiento a la posibilidad de financiar determinadas compras de activos sin la necesidad de contar con el dinero de la operación en el momento presente. El coeficiente de apalancamiento es un indicador del nivel de endeudamiento de una organización en relación con su activo o patrimonio.

[4] Bancos regionales de Alemania en manos de los gobiernos de los landers

[5] Wolfgang Münchau, “A Greek bail-out at last but no real solution”, Financial Times 11/4/2010

[6] Un credit default swap (CDS) es una operación financiera de cobertura de riesgos, en la cual se cubre sobre un determinado instrumento de crédito (normalmente un bono o un préstamo) en el que el comprador del CDS realiza una serie de pagos periódicos (denominados spread) al vendedor y a cambio recibe de éste una cantidad de dinero en caso de que el título que sirve de activo subyacente al contrato sea impagado a su vencimiento o la entidad emisora incurra en incumplimiento de pagos. A su vez estos CDS son comercializados en los mercados de deudas, siendo un instrumento altamente especulativo.

[7] En ese escenario, el verdadero rescate momentáneo de Grecia, vino del BCE al declarar que seguirá admitiendo activos griegos de bajo rating como colateral para sus subastas de liquidez, ampliando el plazo fijado de antemano, alejando los temores de los tenedores de la misma, por una parte, y mejorando las perspectivas de colocación del propio gobierno de aquel país, por otro. Un balón de oxígeno que llega en el mejor de los momentos posibles en especial para los bancos griegos.

[8] Juan Chingo, “Alemania intenta imponer su hegemonía en Europa…sobre la cabeza de Grecia y otros países imperialistas más débiles”, 1/4/2010

[9] Esta es una característica común de los negocios europeos , a diferencia de las firmas norteamericanas que consiguen una gran parte de su financiación en la bolsa o con la emisión de títulos.

[10] Ambrose Evans-Pritchard, “ECB may have to turn to ’nuclear option’ to prevent Southern European debt collapse”, 27/4/2010